Em 2025 a necessidade de financiamento da Administração Pública da Região Autónoma dos Açores foi de 299,9 milhões de euros (M€), tendo a dívida bruta (consolidada) atingido os 3.797,8 M€.

O Instituto Nacional de Estatística I.P. (INE) divulgou hoje no seu portal a primeira notificação de 2026 relativa ao Procedimento dos Défices Excessivos (PDE) de 2025, a qual é enviada ao Eurostat, até ao final do mês corrente, e onde se inclui a informação do Défice e da Dívida da Administração Pública da Região Autónoma dos Açores (APRAA), calculada pelo Serviço Regional de Estatística dos Açores (SREA) e validada pelas autoridades estatísticas nacionais.

Este processo é definido nos termos do n.º 1 e do n.º 2 do artigo 21.º da Lei Orgânica n.º 2/2013, de 2 de setembro — Lei das Finanças das Regiões Autónomas — onde se refere que os serviços regionais de estatística devem apresentar, até final dos meses de fevereiro e agosto, uma estimativa das contas não financeiras e da dívida pública da Administração Pública Regional para os anos anteriores e corrente, de acordo com a metodologia do Sistema Europeu de Contas Nacionais e Regionais 2010 (SEC 2010), do Manual do Défice e da Dívida (MDD) e de demais orientações definidas pelo Eurostat, e que as autoridades estatísticas nacionais devem validar a estimativa das contas e da dívida pública até ao final do mês seguinte à sua apresentação.

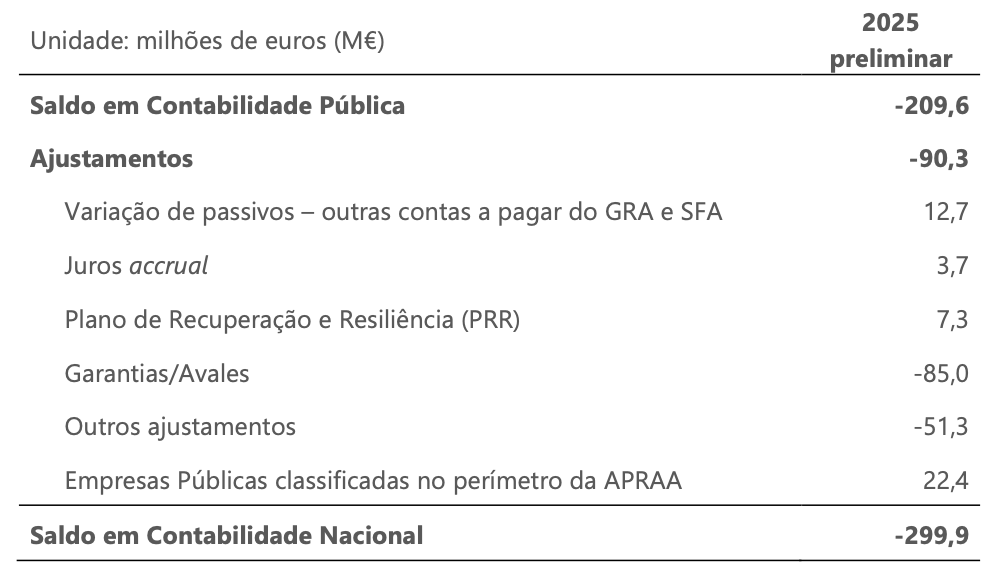

Passagem do saldo em Contabilidade Pública para o saldo em Contabilidade Nacional

No apuramento do défice orçamental na ótica das Contas Nacionais, é necessário proceder a um conjunto de ajustamentos aos resultados apurados em Contabilidade Pública. A Contabilidade Pública obedece a uma ótica de caixa, registando-se todas as despesas pagas no período contabilístico. Em Contas Nacionais, registam-se os encargos assumidos num determinado período contabilístico, independentemente do seu pagamento ocorrer noutro período, e excluem-se pagamentos respeitantes a encargos assumidos noutros períodos.

Outro importante ajustamento efetuado está relacionado com a delimitação setorial do setor das Administrações Públicas (AP), no qual são consideradas entidades que não estão integradas no saldo em Contabilidade Pública, mas que pertencem ao setor institucional das AP na ótica das Contas Nacionais, por força da aplicação do SEC 2010[1], e são retiradas entidades que não integram esse setor, mas que estão incluídas no saldo em Contabilidade Pública.

Finalmente, há operações que, de acordo com o quadro conceptual das Contas Nacionais, têm uma classificação específica, nomeadamente alguns casos em que as aquisições, por entidades das AP, de participações de capital de outras entidades são contabilizadas como transferências de capital e não como operações financeiras, sendo necessário proceder aos ajustamentos correspondentes.

[1] Importa referir que, conforme mencionado no último destaque relativo ao PDE, as empresas SATA Air Açores, S.A. e SATA Gestão de Aeródromos, S.A. foram reclassificadas no universo das entidades que integram o setor institucional das AP, nomeadamente no perímetro das Empresas Públicas da APRAA, com efeitos a partir de 2024.

O Quadro 1 sintetiza, para 2025 (resultados preliminares), os principais ajustamentos da passagem do saldo da APRAA em Contabilidade Pública para o saldo em Contabilidade Nacional.

Quadro 1 – Passagem do saldo da APRAA em Contabilidade Pública para o saldo em Contabilidade Nacional

O saldo da APRAA em Contabilidade Nacional, em 2025, foi deficitário em 299,9 milhões de euros, resultante de um saldo negativo em Contabilidade Pública (-209,6 M€) ao qual se somou outro saldo negativo referente ao conjunto dos ajustamentos (‑90,3 M€).

De salientar que o ajustamento “Garantias/Avales” inclui garantias concedidas pelo Governo Regional dos Açores (GRA) a empresas classificadas no setor da APRAA, designadamente à SATA Air Açores, S.A. (-75,0 M€). Este valor não tem impacto no saldo em contabilidade nacional, uma vez que se encontra igualmente refletido (com sinal contrário) na rubrica “Empresas Públicas classificadas no perímetro da APRAA”. Situação semelhante ocorre com reclassificações de transferências de capital entre o GRA e as empresas classificadas no setor da APRAA — aqui destacam-se as reclassificações de transferências de capital entre o GRA e as empresas SATA Air Açores, S.A. e SATA Gestão de Aeródromos, S.A. (-23,7 M€), reclassificações essas incluídas, do lado do GRA, na rubrica “Outros ajustamentos”.

Por outro lado, o ajustamento “Garantias/Avales” inclui ainda garantias concedidas pelo GRA a empresas fora do perímetro da APRAA, nomeadamente à SATA Holding, S.A. (-10,0 M€), afetando, consequentemente, o saldo. De igual forma, também com impacto no saldo, a rubrica “Outros ajustamentos” inclui, entre outros, a revisão no saldo dos Serviços e Fundos Autónomos (SFA), resultante da passagem do saldo em Contabilidade Pública para Contabilidade Nacional.

O impacto positivo do PRR – Plano de Recuperação e Resiliência (7,3 M€) no saldo (face à Contabilidade Pública), em 2025, é justificado pelo facto de neste ano os montantes executados (despesa) terem sido superiores aos recebimentos (receita) — importa referir que as receitas financiadas pelo PRR apenas são registadas em Contabilidade Nacional no momento em que ocorrem as despesas, garantindo a neutralidade dos fundos europeus no saldo das AP.

Saldo da Administração Pública da Região Autónoma dos Açores

O Quadro 2 apresenta o saldo da APRAA — capacidade (+) / necessidade (-) líquida de financiamento da Administração Pública da Região Autónoma dos Açores — para os últimos cinco anos.

Quadro 2 – Saldo da Administração Pública da Região Autónoma dos Açores

Em consequência do trabalho conjunto de acompanhamento das autoridades estatísticas nacionais com o Eurostat, houve uma revisão extraordinária na forma de cálculo dos rendimentos atribuíveis a detentores de participações em fundos de investimento, o que implicou uma alteração nos saldos de todos os subsetores das AP. Esta revisão teve um impacto no saldo global da APRAA, designadamente em 2023 e em 2024, verificando-se uma revisão em baixa dos respetivos saldos (-106 mil euros e -100 mil euros, respetivamente).

Em 2025, o défice da APRAA situou-se em -299,9 M€ (resultados preliminares), apresentando um agravamento de 52,5 M€ relativamente a 2024 (resultados provisórios). Em particular, comparativamente com o ano anterior, embora tenha havido, em Contabilidade Nacional, uma melhoria no saldo dos Serviços e Fundos Autónomos e no saldo das Empresas Públicas classificadas no perímetro da APRAA (+58,5 M€ no conjunto destes subsectores), esta melhoria foi insuficiente para compensar o agravamento do saldo do Governo Regional dos Açores (-110,9 M€).

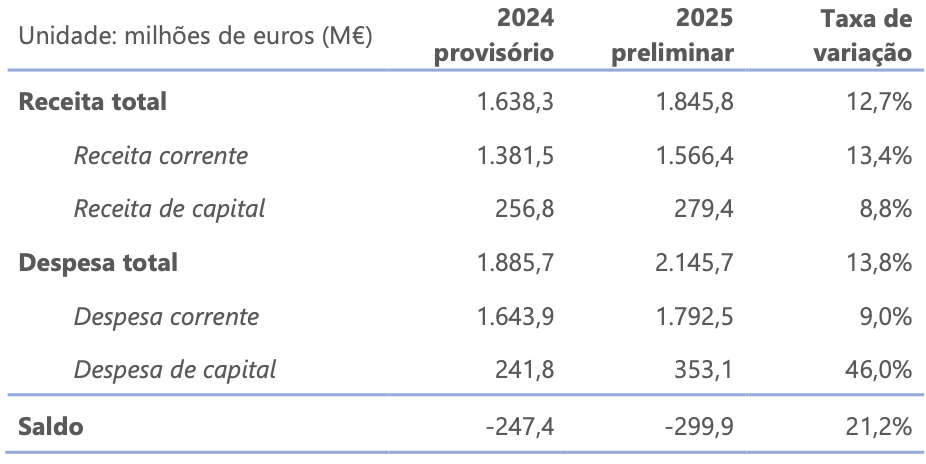

Receitas e Despesas da Administração Pública da Região Autónoma dos Açores

O Quadro 3 apresenta as receitas e despesas da APRAA, e respetivo saldo, para os anos de 2024 (resultados provisórios) e de 2025 (resultados preliminares), compiladas, também, de acordo com os conceitos e definições do SEC 2010 e com as orientações específicas do MDD das AP.

Quadro 3 – Receitas e Despesas da APRAA

Analisando as receitas e despesas da APRAA, entre 2024 e 2025, verificou-se um agravamento do saldo, resultante de um aumento da despesa total (+13,8%) superior ao aumento da receita total (+12,7%). Comparativamente com o ano anterior, registaram-se aumentos da receita corrente (+13,4%) e da receita de capital (+8,8%), bem como da despesa corrente (+9,0%) e da despesa de capital (+46,0%).

É importante referir que, no apuramento da capacidade/necessidade de financiamento da APRAA, se incluem, nas receitas, as transferências recebidas da Administração Central. Em 2025, segundo os valores apurados pelo INE, a Administração Central transferiu para a APRAA 319,3 M€, mais 4,2 M€ que em 2024.

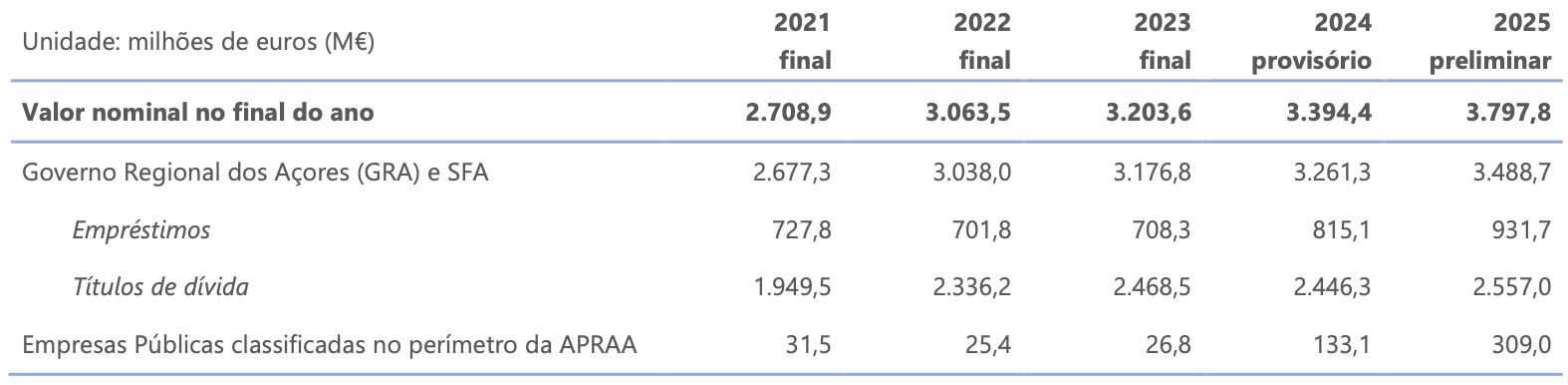

Dívida Bruta da Administração Pública da Região Autónoma dos Açores

O Quadro 4 apresenta a dívida bruta da Administração Pública da Região Autónoma dos Açores (consolidada), que se situou no valor global de 3.797,8 M€ (valor preliminar) no final de 2025.

Quadro 4 – Dívida bruta (consolidada) da Administração Pública da Região Autónoma dos Açores

Relativamente à dívida bruta, de acordo com a legislação europeia sobre esta matéria, importa ter presente que, no que respeita à dívida bruta (consolidada) da APRAA, é excluída a dívida comercial, é excluída a dívida das empresas públicas que não integram o setor das AP, bem como é excluída a dívida dos municípios e freguesias localizados no território da Região Autónoma dos Açores, sendo esta última registada no subsetor da Administração Local (não contemplado neste destaque).

Rácio do saldo e da dívida bruta da APRAA face ao PIBpm

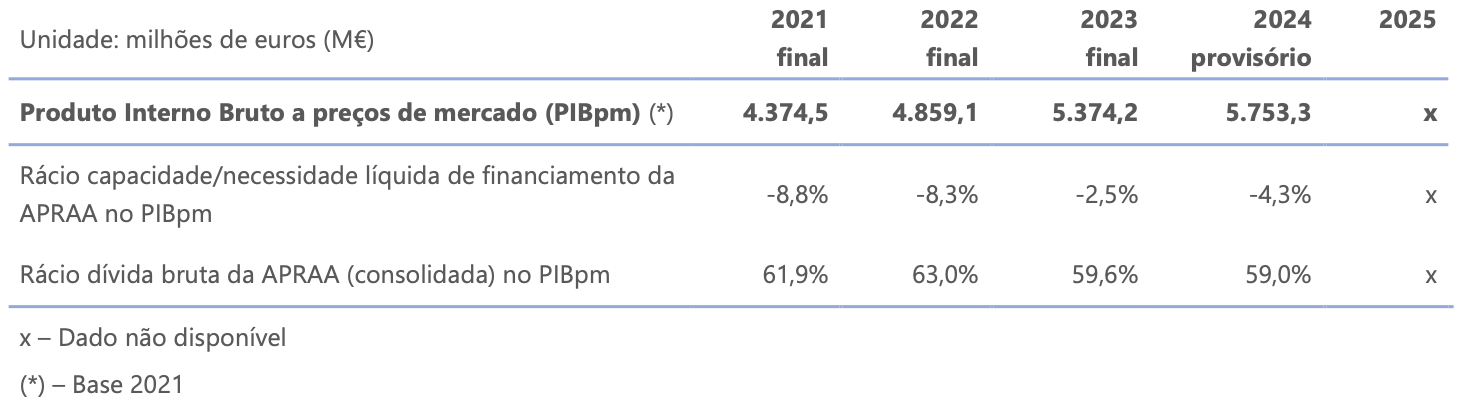

No último ano (2024) em que existe informação disponível (resultados provisórios) do Produto Interno Bruto a preços de mercado (PIBpm), o rácio da capacidade/necessidade de financiamento face ao PIBpm foi de ‑4,3% e o peso da dívida bruta da APRAA (consolidada) no PIBpm situou-se em 59,0% (cf. Quadro 5).

Quadro 5 – Rácio do saldo e da dívida bruta da APRAA face ao PIBpm

Principais Resultados do conjunto das Administrações Públicas do País e da Administração Pública Regional da Madeira

No país, em 2025, a capacidade de financiamento das Administrações Públicas atingiu os 2,1 mil milhões de euros, o que correspondeu a 0,7% do PIB português, tendo a dívida bruta das Administrações Públicas ascendido a 275,1 mil milhões de euros no final desse ano, correspondendo a 89,7% do PIB.

Na Região Autónoma da Madeira, o saldo da Administração Pública Regional em 2025 foi excedentário em 162,4 M€, enquanto a dívida bruta da Administração Pública Regional situou-se em 4,8 mil milhões de euros no final desse ano.