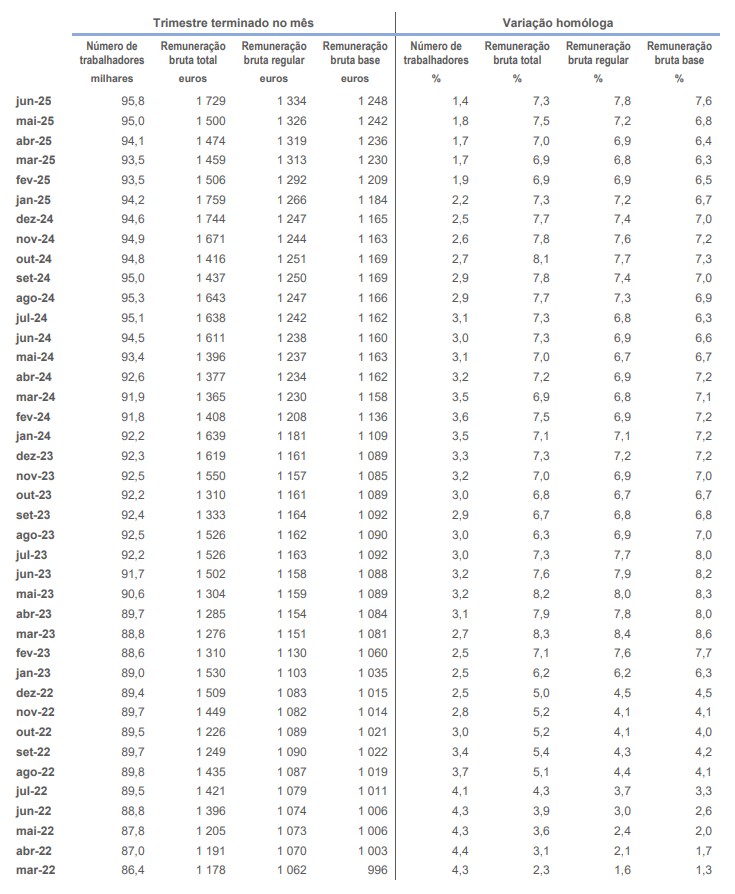

Em junho de 2025, a remuneração bruta total média por trabalhador, nos Açores, foi de 1.729 euros, mais 118 euros que no mesmo mês de 2024.

Introdução

Com base nos dados administrativos provenientes da “Declaração Mensal de Remunerações” transmitida pelas diversas entidades à Segurança Social e da “Relação Contributiva” dos subscritores da Caixa Geral de Aposentações, informação essa apropriada administrativamente pelo Instituto Nacional de Estatística,

I.P. (INE), produziu-se este destaque, focado na remuneração mensal média por trabalhador, das entidades sediadas na Região Autónoma dos Açores¹.

Os resultados apresentados referem-se a trimestres móveis terminados no mês de referência (por exemplo, os resultados referidos para o mês de junho de 2025 reportam ao 2º trimestre de 2025). Os três últimos meses de referência são sujeitos a revisões regulares.

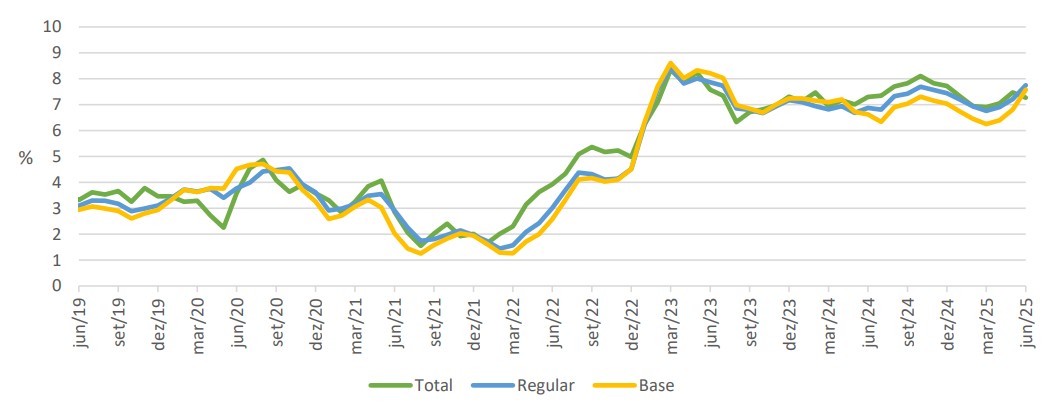

Remuneração bruta mensal média por trabalhador, por componente remuneratória

Em junho de 2025, a remuneração bruta total mensal média por trabalhador aumentou 7,3%, passando de 1.611 euros em junho de 2024, para 1.729 euros um ano depois (Figura 1 e Quadro 1).

A remuneração bruta regular mensal média por trabalhador exclui, entre outras componentes salariais, os subsídios de férias e de Natal, pelo que tem um comportamento menos sazonal. Em junho de 2025 aumentou 7,8% em relação ao mesmo mês de 2024, passando de 1.238 euros para 1.334 euros (Figura 1 e Quadro 1).

A remuneração bruta base mensal média por trabalhador, que corresponde apenas à remuneração base, aumentou 7,6%, passando de 1.160 euros em junho de 2024 para 1.248 euros em junho de 2025 (Figura 1 e Quadro 1).

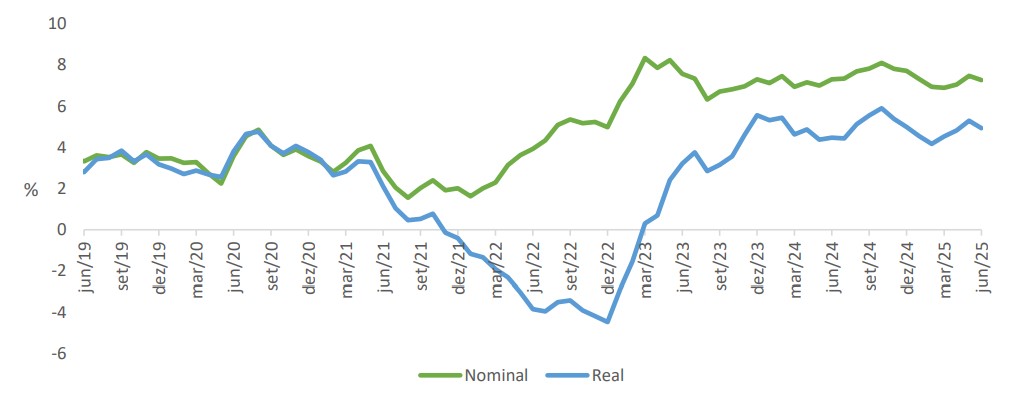

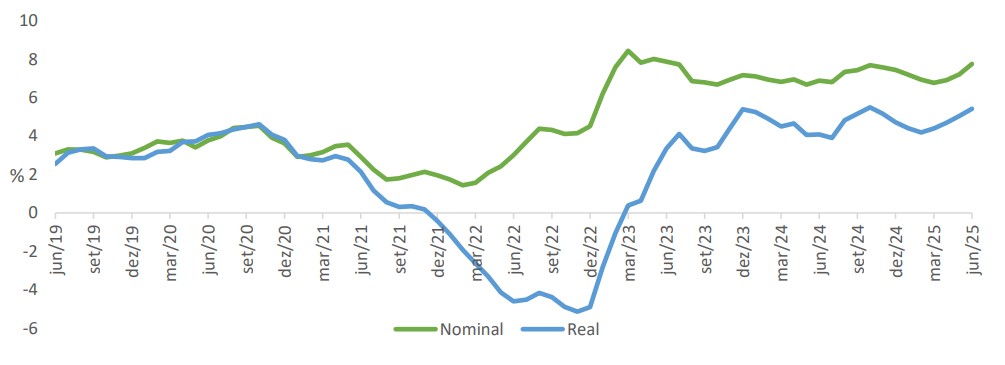

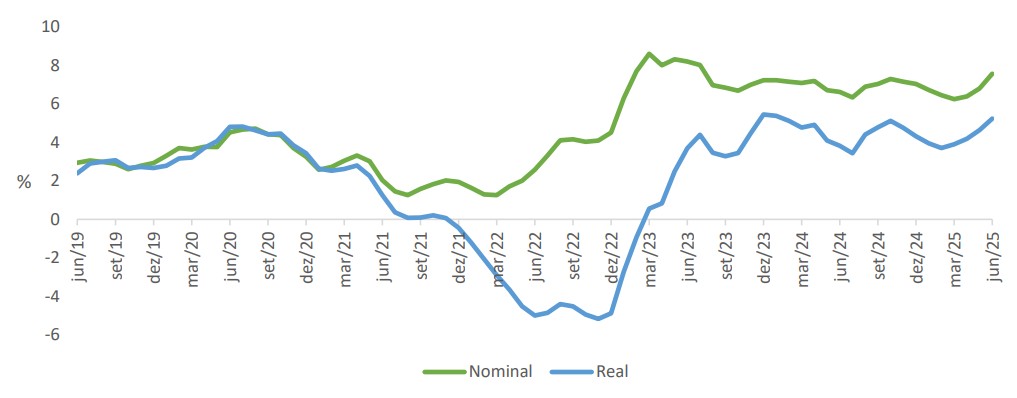

Descontando a inflação, medida pelo Índice de Preços no Consumidor (IPC)² , que foi 124,642 em junho de 2025 (para Portugal), as remunerações analisadas (total, regular e base) registaram variações homólogas reais de 4,9%, a total, 5,4%, a regular, e 5,2%, a base (Figura 2, Figura 3 e Figura 4).

Remuneração por atividade económica

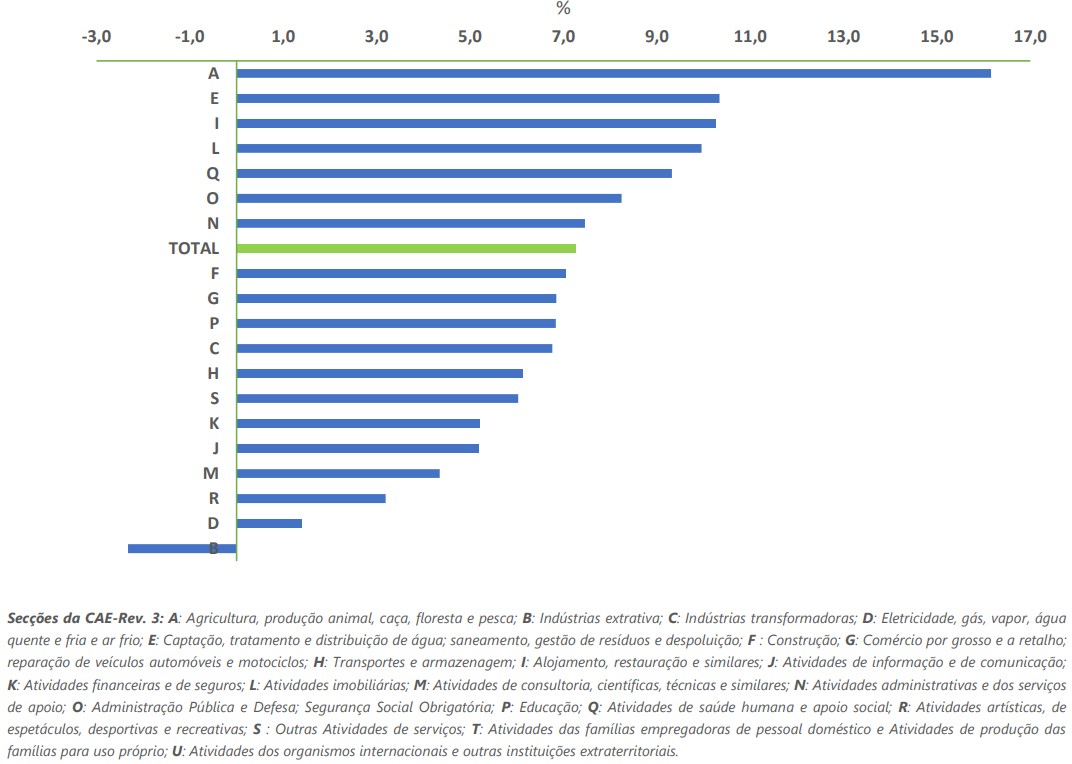

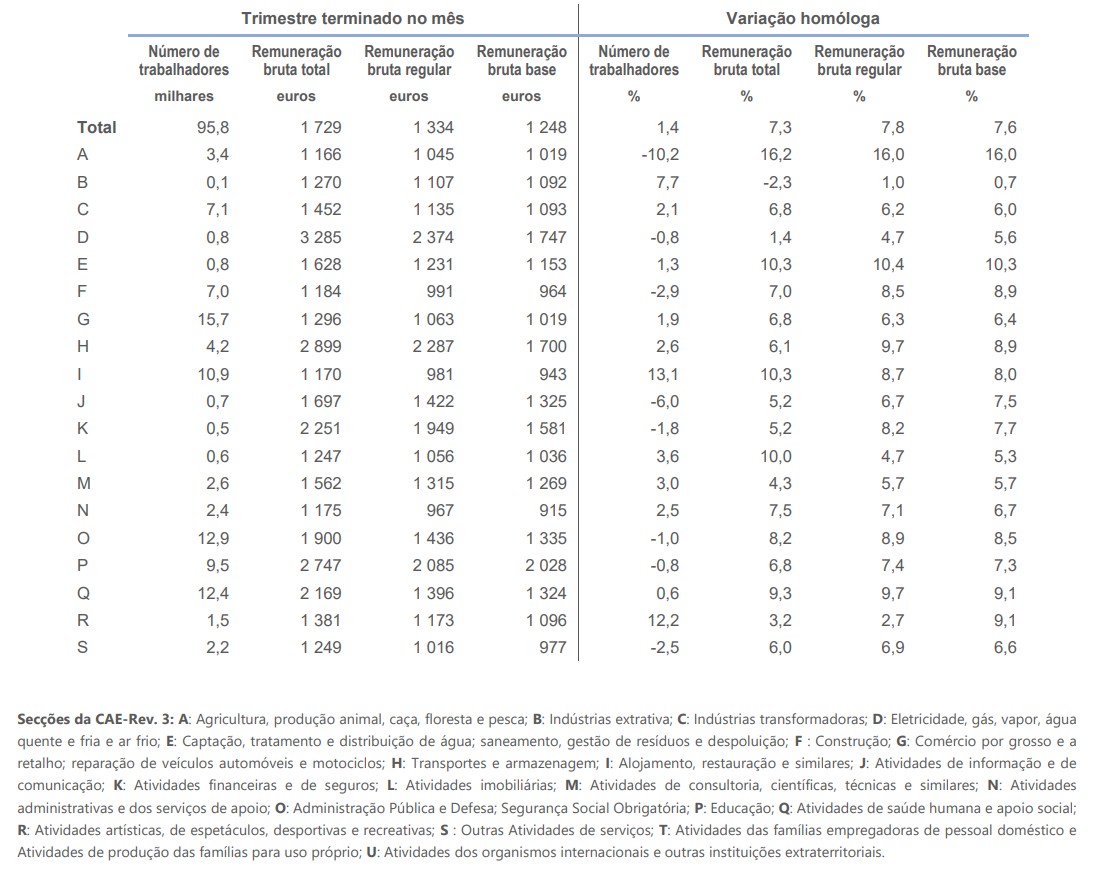

Em junho de 2025, a remuneração bruta total variou entre 1.166 euros na Agricultura, produção animal, caça, floresta e pesca, e 3.285 euros nas atividades de Eletricidade, gás, vapor, água quente e fria e ar frio, variando homologamente +16,2% e +1,4%, respetivamente (Figura 5 e Quadro 2).

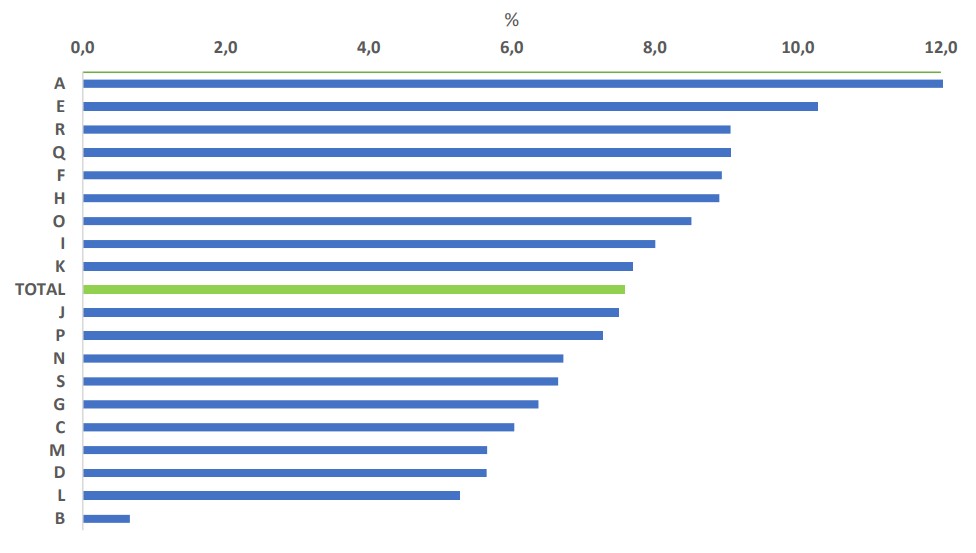

A remuneração bruta regular variou entre 967 euros nas Atividades administrativas e dos serviços de apoio e 2.374 euros nas atividades de Eletricidade, gás, vapor, água quente e fria e ar frio, variando homologamente +7,1% e +4,7%, respetivamente (Figura 6 e Quadro 2).

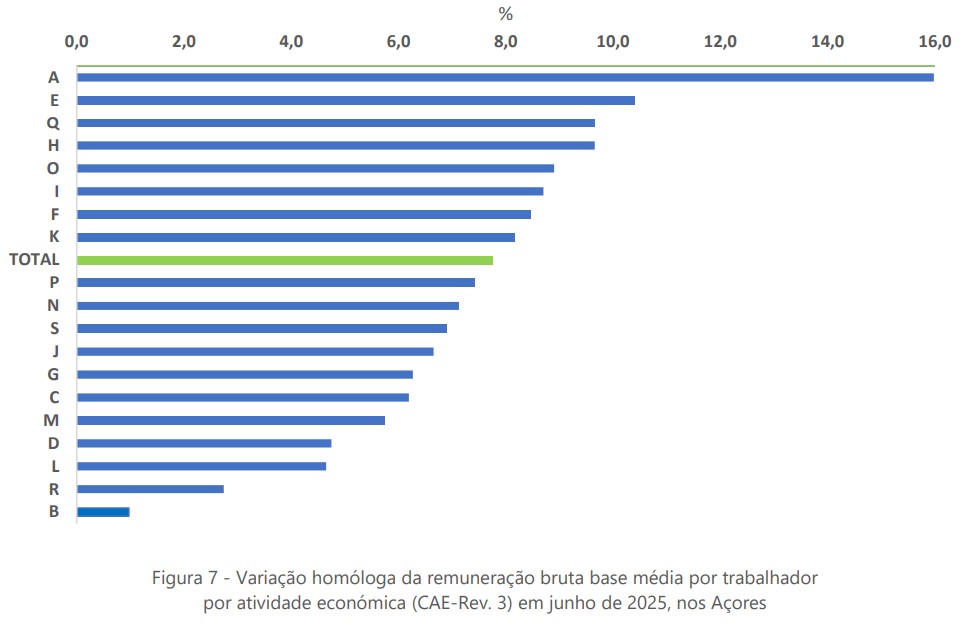

A remuneração bruta base variou entre 915 euros nas Atividades administrativas e dos serviços de apoio e 2.028 euros nas atividades de Educação, variando homologamente +6,7% e +7,3%, respetivamente (Figura 7 e Quadro 2).

Remuneração por dimensão das entidades

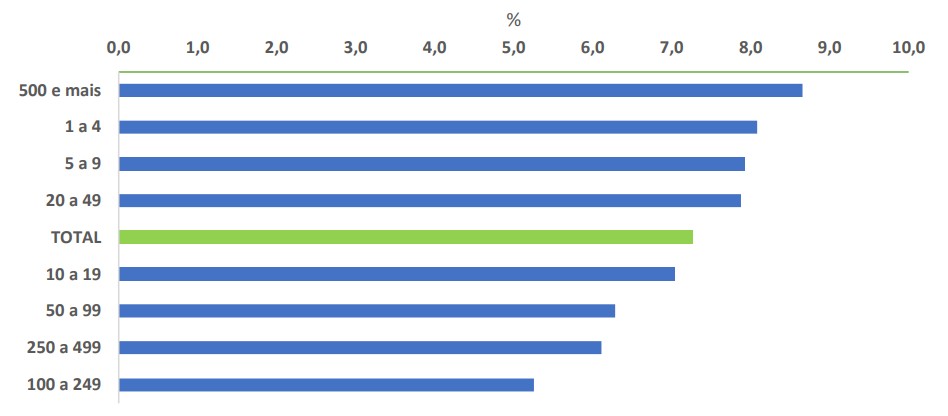

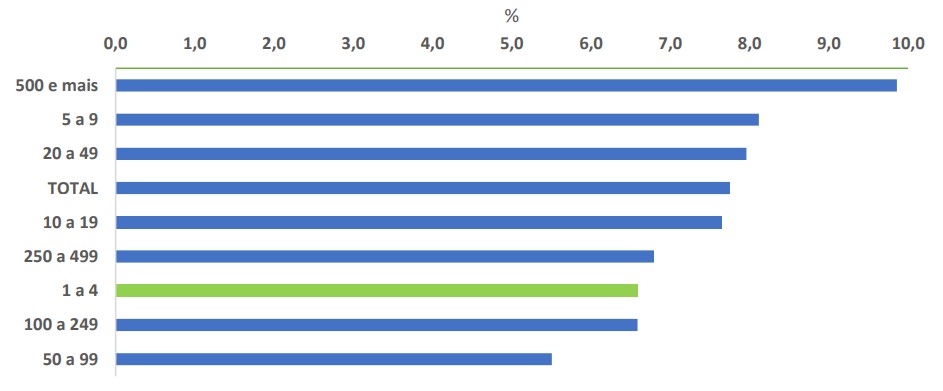

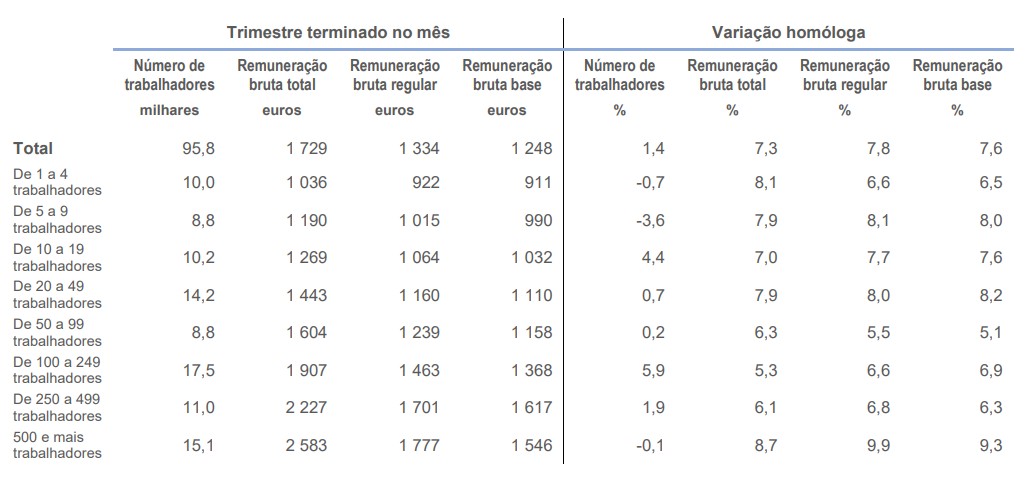

Em junho de 2025, a remuneração bruta total variou entre 1.036 euros nas entidades com 1 a 4 trabalhadores e 2.583 euros nas empresas com 500 e mais trabalhadores (Figura 8 e Quadro 3); a maior variação homóloga verificou-se nas entidades com 500 e mais trabalhadores (+8,7%).

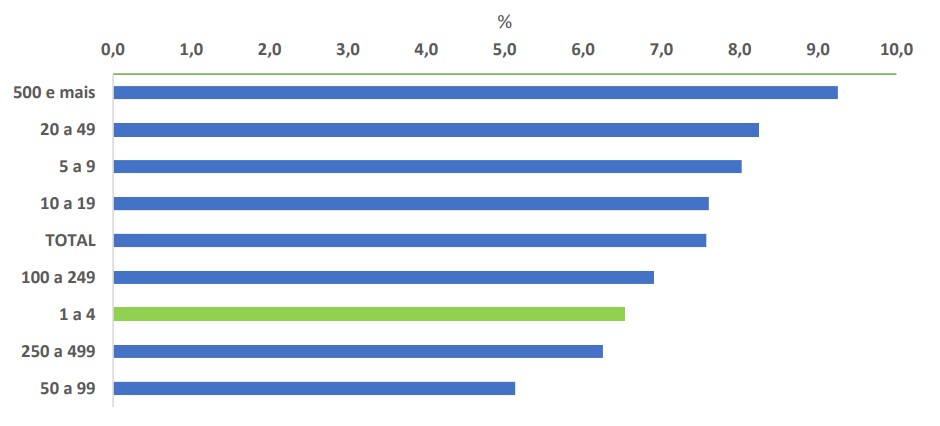

Em termos de remuneração bruta regular, os valores auferidos variaram igualmente entre 922 euros nas entidades com 1 a 4 trabalhadores e 1.777 euros nas entidades com 500 e mais trabalhadores (Figura 9 e Quadro 3); a maior variação homóloga verificou-se nas entidades com 500 e mais trabalhadores (+9,9%).

Quanto à remuneração bruta base, os valores auferidos variaram entre 911 euros nas entidades com 1 a 4 trabalhadores e 1.617 euros nas entidades com 250 a 499 trabalhadores (Figura 10 e Quadro 3); a maior variação homóloga verificou-se nas entidades com 500 e mais trabalhadores (+9,3%).

Remunerações por setor institucional

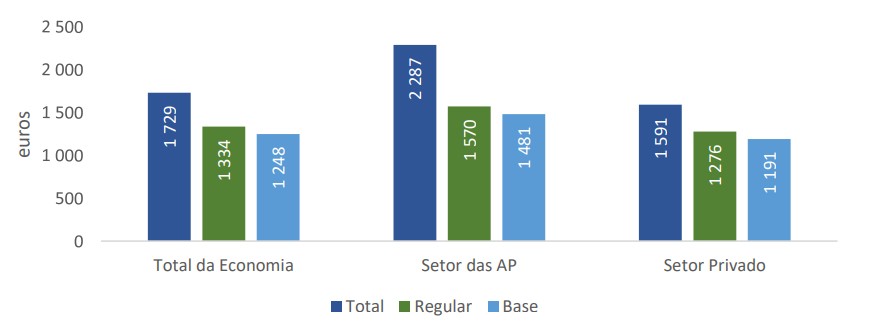

No setor institucional das Administrações Públicas (AP) (S13, cf. Contas Nacionais) observou-se um aumento da remuneração total média de 9,1%, passando de 2.097 euros em junho de 2024 para 2.287 euros em junho de 2025. A componente regular média aumentou 9,7%, de 1.431 euros para 1.570 euros, no mesmo período. A remuneração base média registou uma variação positiva de 9,0%, passando de 1.359 euros para 1.481 euros entre junho de 2024 e junho de 2025 (Figura 11).

No setor privado, a remuneração total média registou uma variação homóloga positiva (+6,9%), passando de 1.488 euros em junho de 2024 para 1.591 euros um ano depois. A componente regular média aumentou 7,3%, passando de 1.189 euros para 1.276 euros, igualmente no mesmo período. A remuneração base média também aumentou 7,3%, situando-se, em junho de 2025, em 1.191 euros (situava-se em 1.110 euros um ano antes) (Figura 11).

Remuneração por uso de tecnologia e intensidade de conhecimento

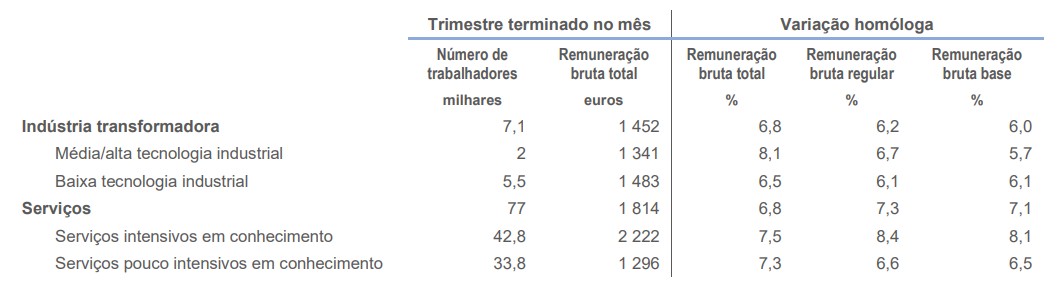

Através da classificação da atividade económica das empresas é possível construir grupos, de acordo com o tipo de tecnologia utilizada (média/alta e baixa, para a Indústria Transformadora) e a intensidade do conhecimento (intensivos em conhecimento e pouco intensivos em conhecimento, para os Serviços).

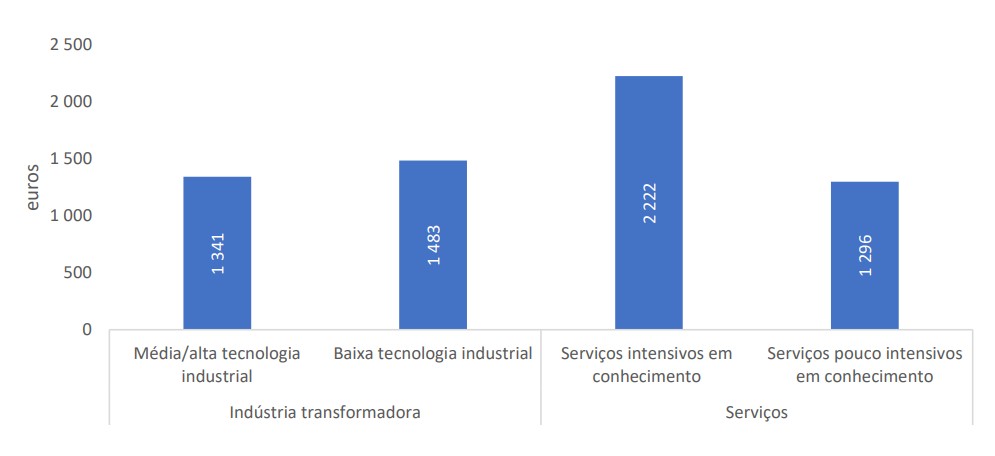

Em junho de 2025, a remuneração bruta total média por trabalhador na Indústria transformadora de média/alta tecnologia registou um valor de 1.341 euros, o que representa um aumento homólogo de 6,8%. Os trabalhadores das empresas da Indústria transformadora de baixa tecnologia tiveram uma remuneração bruta total média de 1.483 euros, um aumento homólogo de 6,5%. No conjunto da Indústria Transformadora, o valor da remuneração bruta total média, por trabalhador, foi de 1.452 euros (+6,8% do que no mês homólogo) (Figura 12 e Quadro 4).

No mesmo mês, a remuneração bruta total média por trabalhador nos Serviços Intensivos em Conhecimento registou um valor de 2.222 euros, o que representa um aumento homólogo de 7,5%. Para os Serviços Pouco Intensivos em Conhecimento, a remuneração bruta total foi de 1.296 euros, com um aumento homólogo de 7,3%. No conjunto dos Serviços, o valor da remuneração bruta total média, por trabalhador, foi de 1.814 euros (uma variação homóloga positiva de 6,8%) (Figura 12 e Quadro 4).

Quadros

Nota metodológica

Os valores apresentados, referentes às taxas de variação, são calculados a partir dos dados de base, podendo divergir por motivos de arredondamento, das taxas calculadas a partir dos valores apresentados.

As estatísticas sobre a “Remuneração bruta mensal média por trabalhador” divulgadas neste Destaque são elaboradas com base na informação da Declaração Mensal de Remunerações transmitida pelas empresas à Segurança Social (DMR/SS), obtida ao abrigo de um protocolo celebrado pelo INE com o Instituto de Informática da Segurança Social, I.P., e da Relação Contributiva dos subscritores da Caixa Geral de Aposentações (RC/CGA), por sede da entidade.

A remuneração bruta mensal média por trabalhador corresponde ao rácio entre o somatório do volume de remunerações pago pelas empresas e o total de trabalhadores nessas empresas. Por essa razão, a sua evolução reflete variações no volume das remunerações pagas (como, por exemplo, o pagamento de bónus, de subsídio de férias ou de trabalho suplementar), mas também no número de trabalhadores e na sua composição, sobretudo em termos de características não observadas nesta base de dados (a tempo parcial vs. a tempo completo; nível de escolaridade; profissão; anos de experiência; horas trabalhadas; entre outras).

Nos cálculos por atividade económica da empresa (CAE-Rev. 3) excluíram-se os registos para os quais não foi possível fazer o cruzamento da empresa com o registo da atividade económica no Ficheiro de Unidades Estatísticas (FUE) do INE. Cada trabalhador é contabilizado tantas vezes quanto o número de “empregos” registados na SS e na CGA. Por exemplo, um trabalhador com dois empregos em dois empregadores distintos é contabilizado duas vezes, pelo que o total de trabalhadores corresponde ao total de postos de trabalho. Nos dados da SS, para além dos trabalhadores por conta de outrem, são incluídos também os armadores, os docentes proprietários de estabelecimentos de ensino, os membros de órgãos estatutários e o serviço doméstico.

A informação proveniente da DMR/SS inclui as remunerações segundo o Regime Contributivo da Segurança Social e a Natureza da remuneração. A informação proveniente da RC/CGA inclui as remunerações por Tipo de remuneração. Apesar de designações distintas, a Natureza da remuneração e o Tipo de remuneração dizem respeito às componentes remuneratórias pagas aos trabalhadores.

Natureza da remuneração (SS): corresponde à classificação da remuneração na Segurança Social, a qual abrange as seguintes componentes:

- Ajudas de custo e de transporte

- Prémios, bónus e outras prestações de carácter mensal

- Comissões

- Compensação por cessação do contrato de trabalho

- Subsídio de férias

- Honorários de prestação de serviços nas situações de acumulação

- Compensação remuneratória do contrato intermitente

Subsídios de carácter regular mensal - Subsídio de Natal

- Prémios, bónus e outras prestações de carácter não mensal

- Remuneração base

- Subsídio de refeição

- Trabalho suplementar

- Trabalho noturno

- Subsídios de carácter regular não mensal

- Forças armadas

- Remunerações variáveis

- Férias pagas e não gozadas

- Diferenças de remunerações

- Exercício temporário de funções de categoria superior

- Promoções

Tipo de remuneração (CGA): corresponde à classificação da remuneração na Caixa Geral de Aposentações, a qual abrange as seguintes componentes:

- Vencimento base

- Compensação remuneratória por contrato intermitente

- Diuturnidades

- Remunerações certas ou permanentes

- Prémios, bónus de caráter mensal

- Subsídios de carácter regular mensal

- Remunerações variáveis ou eventuais

- Ajudas de custo e de transporte

- Cessação de contrato de trabalho

- Trabalho noturno

- Trabalho suplementar

- Subsídio de refeição

- Comissões

- Honorários por acumulação

- Prémios, bónus de carácter não mensal

- Subsídio de férias

- Férias pagas e não gozadas por cessação do contrato de trabalho

- Subsídio de Natal

Conceitos

Trabalhador por conta de outrem

Indivíduo que exerce uma atividade sob a autoridade e direção de outrem, nos termos de um contrato de trabalho, sujeito ou não a forma escrita, e que lhe confere o direito a uma remuneração, a qual não depende dos resultados da unidade económica para a qual trabalha.

Remuneração bruta

Remuneração ilíquida, em dinheiro ou em géneros, paga aos trabalhadores pelas horas de trabalho efetuadas ou pelo trabalho realizado no período normal e no extraordinário, incluindo o pagamento de horas remuneradas mas não efetuadas (férias, feriados e outras ausências pagas) e os subsídios de caráter regular, tais como subsídios de alimentação, função, alojamento ou transportes, diuturnidades ou prémios de antiguidade, produtividade, assiduidade e isenção de horário, ou trabalhos penosos, perigosos, sujos, por turnos e noturnos.

Nota: A “remuneração bruta mensal média total” inclui todas as componentes das variáveis Natureza da remuneração (SS) e Tipo de remuneração (CGA).

Remuneração bruta mensal regular

Remuneração ilíquida mensal que corresponde ao somatório da remuneração de base com outras componentes remuneratórias regulares, nomeadamente subsídios de alimentação, diuturnidades ou prémios de antiguidade, prémios, bónus e outras prestações regulares de carácter mensal.

Notas:

- Da variável Natureza da remuneração (SS), inclui apenas as componentes “Remuneração base”, “Subsídio de refeição”, “Subsídios de carácter regular mensal” e “Prémios, bónus e outras prestações de carácter mensal”. Da variável Tipo de remuneração (CGA) inclui as componentes “Vencimento base”, “Diuturnidades”, “Remunerações certas ou permanentes”, “Prémios, bónus de caráter mensal”, “Subsídios de caráter regular mensal” e “Subsídio de refeição”.

- Em 2024, no País, a remuneração bruta mensal regular correspondia a 80,7% da remuneração bruta mensal total.

Remuneração de base

Montante ilíquido (antes da dedução de quaisquer descontos) em dinheiro e/ou géneros, pago com caráter regular e garantido ao trabalhador no período de referência e correspondente ao período normal de trabalho.

Notas:

- Inclui apenas a componente “Remuneração base”, da variável Natureza da remuneração (SS), e a componente “Vencimento base”, da variável Tipo de remuneração (CGA).

- Em 2024, no País, a remuneração base correspondia a 75,6% da remuneração bruta mensal total.

Nota sobre a base tributável aplicável às remunerações do presente Destaque

A remuneração bruta mensal média total, regular e base constantes do presente Destaque apenas consideram as remunerações sujeitas a tributação, ou seja, sujeitas a retenção de IRS na fonte e de desconto para a SS ou para a CGA. Deste modo, estão excluídos montantes como, por exemplo, o subsídio de refeição até ao valor de 6,00 euros (de janeiro de 2023 em diante) ou 10,20 euros (de janeiro de 2025 em diante), se pago em dinheiro ou cartão de refeição, respetivamente.

Setor institucional

A variável de dimensão “setor institucional” utiliza a classificação “setores económicos (setor público/setor privado)”, correspondendo o setor público ao Setor das Administrações Públicas (AP), definido na ótica das Contas Nacionais, que tem como referência a lista de instituições do perímetro do setor das Administrações Públicas – S13. O setor privado corresponde ao total da economia, excluindo as A

Taxa de variação homóloga

A variação homóloga compara o nível da variável entre o trimestre/mês corrente e o mesmo trimestre/mês do ano anterior. Esta taxa de variação, perante um padrão estável de sazonalidade, não é afetada por oscilações desta natureza. Pode, no entanto, ser influenciada por efeitos localizados num trimestre/mês específico.

Revisões

A base de dados das DMR/SS está em permanente atualização, existindo sempre uma percentagem de declarações por entregar ou sujeita a correção depois de entregues, principalmente nos 4 meses mais recentes. A informação recebida da RC/CGA tem carácter definitivo.

Nestas circunstâncias, a informação divulgada neste Destaque, relativa aos últimos três meses de referência (trimestres móveis terminados nesses meses), será sujeita a revisões regulares nos próximos meses.

¹ A informação divulgada neste destaque refere-se às entidades com sede fiscal na Região Autónoma dos Açores, pelo que a informação deve ser lida tendo em conta esta particularidade.

² Neste exercício foi utilizado o Índice de Preços no Consumidor (IPC) referente a Portugal, considerando que a informação que serve de base a esta estatística é apurada ao nível da sede das entidades, não sendo possível desagregar a mesma ao nível Açores.